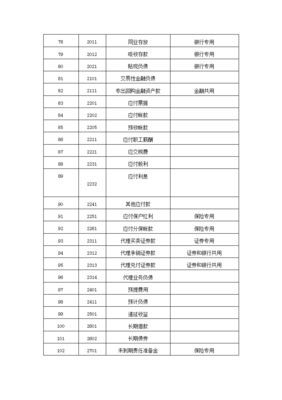

会计科目分类,资产、负债、所有者权益、收入与费用详解

揭秘会计科目的五彩斑斓世界——你的财务小助手

亲爱的读者,你是否曾在财务报表前感到眼花缭乱?别担心,今天我要带你走进会计科目的五彩斑斓世界,让你成为财务小达人!

会计科目,就像是一张张精心绘制的地图,将企业的经济活动描绘得淋漓尽致。它们如同财务世界的五彩珍珠,各有各的用途和特点。那么,就让我们一起来揭开这些神秘的面纱吧!

资产类:财富的守护者

资产类科目,顾名思义,就是企业拥有的财富。它们分为流动资产和非流动资产两大类。

流动资产,就像企业的“现金牛”,包括现金、银行存款、应收账款、存货等。这些资产如同企业的血液,流动性强,是企业日常运营的保障。

非流动资产,则像是企业的“固定资产”,包括土地、房屋、机器设备等。它们虽然流动性不强,但却是企业长期发展的基石。

负债类:债务的记录者

负债类科目,记录了企业所承担的债务。它们同样分为流动负债和非流动负债。

流动负债,如同企业的“短期债务”,包括短期借款、应付账款、预收账款等。这些债务通常在一年内到期,需要企业及时偿还。

非流动负债,则像是企业的“长期债务”,包括长期借款、应付债券等。这些债务的偿还期限较长,对企业的影响相对较小。

所有者权益类:股东的权益

所有者权益类科目,记录了企业所有者在企业资产中享有的经济利益。它们包括实收资本、资本公积、盈余公积、未分配利润等。

实收资本,就像是企业的“种子资金”,是企业成立之初股东投入的资金。

资本公积,则像是企业的“储备金”,用于弥补亏损或转增资本。

盈余公积和未分配利润,则是企业历年积累的利润,是企业发展的“蓄水池”。

成本类:成本的归集者

成本类科目,记录了企业在生产过程中所发生的各种费用。它们包括生产成本、制造费用、劳务成本等。

生产成本,就像是企业的“生产成本”,包括原材料、人工、制造费用等。

制造费用,则像是企业的“制造成本”,包括折旧费、维修费等。

劳务成本,则是企业为提供劳务所发生的费用。

损益类:利润的见证者

损益类科目,记录了企业在一定期间内的收入和支出。它们分为收入类和费用类。

收入类科目,包括主营业务收入、其他业务收入、投资收益等。

费用类科目,包括主营业务成本、其他业务支出、管理费用、财务费用等。

损益类科目,如同企业的“利润见证者”,它们将企业的收入和支出一一记录,最终计算出企业的利润。

在这个五彩斑斓的会计科目世界里,每一个科目都扮演着重要的角色。它们如同企业的“财务小助手”,帮助我们了解企业的财务状况,为企业的发展提供有力的支持。

现在,你已经对会计科目有了初步的了解,是不是觉得它们不再那么神秘了呢?记住,掌握会计科目,就是掌握了企业的财务命脉。让我们一起努力,成为财务小达人吧!

大家都在看

-

娱乐吃瓜酱中医象数疗法,揭秘娱乐吃瓜酱中的养生奥秘

爆料大消息你知道吗?最近娱乐圈可是热闹非凡,各种八卦新闻层出不穷,让人看得是津津有味。这不,我最近发现了一个神奇的“娱乐吃瓜酱”,竟然和中医象数疗法扯上了关系!是不是觉得...

-

娱乐圈吃瓜虞书欣,娱乐圈“吃瓜”女王,揭秘幕后故事

爆料大消息娱乐圈的瓜,你吃了吗?虞书欣,这个名字最近可是火得一塌糊涂。今天,就让我带你一起走进虞书欣的世界,看看这位“小作精”是如何在娱乐圈掀起一阵热潮的。一、虞书欣的“...

-

娱乐吃瓜酱乐山,一场别开生面的美食与娱乐盛宴

爆料大消息你有没有听说最近网上又热闹起来了?这不,娱乐界的“吃瓜群众”们又找到了新的乐子——那就是咱们大乐山的美食之旅!没错,就是那个以美食闻名遐迩的乐山,这次可是让无数...

-

娱乐圈心声吃瓜小说,揭秘明星们的真实生活与心酸历程

爆料大消息娱乐圈心声:吃瓜群众的心路历程在这个信息爆炸的时代,娱乐圈的点点滴滴都成了大众茶余饭后的谈资。作为吃瓜群众,你是否曾为明星的喜怒哀乐而牵动心弦?你是否曾为他们的...

-

娱乐吃瓜沈月,娱乐圈的“吃瓜”小能手,揭秘明星幕后故事

爆料大消息最近娱乐圈可是热闹非凡,吃瓜群众们纷纷拿出小板凳,准备一睹为快。这不,沈月这个名字又成了大家热议的焦点。今天,就让我带你从多个角度来一探究竟,看看这位小仙女是如...